星競威武美國上市

早前筆者介紹過近年出現不少電競公司上市,但大部分最終都以股價腰斬再膝斬然後退市收場。但近日又再有新電競股在美國上市,到底是舊酒新瓶還是真材實料?被稱為“中國電競第一股”的星競威武集團七月廿六日在美國納斯逹克上市,公開發行價為九美元,曾一度升值超過百分之八十至十七點八美元,不過其後打回原形至九美元左右。就股價方面來看,算是站穩了第一步,不過比起股價,筆者更關心的是實質業務及前景分析。

在星競威武的招股書中,其中最令筆者留意的是關於“風險”的一環,這部分可以見到一家公司關於自己的市場定位、優勢弱點等分析。之前筆者介紹過的電競股包括Faze Clan、Astralis等公司,在這一環節中大都避重就輕,一些基本的問題包括如何維持盈利能力、如何轉化流量等都只作有限度解釋。但星競威武在這方面就顯得誠懇得多,甚至近乎是“勸退”的程度。好幾樣之前筆者提及過在電競商業模式之中無解的問題,例如為了維持戰隊的人氣及名聲,大部分收入都必需再投放去人氣選手及網紅的薪酬、社交媒體及直播平台的抽成等,星競威武都直接承認營運團隊在這些因素上的控制能力有限,甚至連有被捲入中美之間地緣政治衝突的可能性都寫了出來。公司在可見的將來都沒有計劃派息,今次上市集資所得以及未來收入都會全部用於成長,投資者應該有心理準備其投資只可以從直接股價上獲得收益。

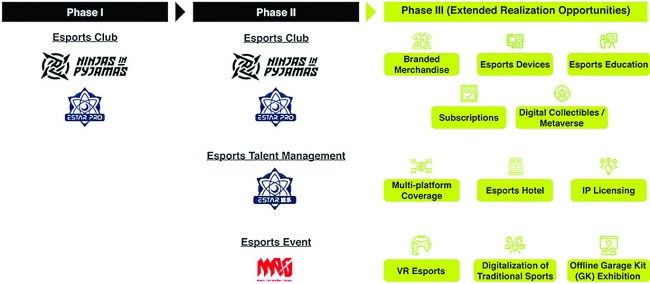

從字面上看起來,這似乎是一家沒有投資價值的公司,但“營運團隊控制能力有限”不等於躺平,如果有足夠的準備,一家公司愈坦承面對難處,反而愈展示出其對逆境的處理愈有信心。在見識過前人的失敗之後,星競威武似乎找到了答案。在招股書中提出了“電競+”戰略,分三個階段實行,從電競產業中游的戰隊開始獲得知名度和品牌影響力,然後橫向發展人才經紀以及賽事營運等業務,最後再利用品牌效應向上游的電競教育、IP授權、遊戲發行等一步步實現從電競公司向數碼娛樂綜合體的轉型。

目前星競威武正處於第二階段,三項主要業務——電競俱樂部、人才經紀,以及賽事活動,分別佔收入百分之二十五點九、百分之六十二點九和百分之十一點二。其中最值得關注的是活動製作(Event Production)業務,二〇二三年的收入為九百四十點一萬美元,同比增長百分之六十九,負責的子公司“MAG紅鯉文化”已經承辦了包括《王者榮耀》全國賽、中國數位冰雪運動會等多項賽事,更擴張到非電競類的項目如動漫遊戲嘉年華等。這些業務令星競威武比起另外的電競股前輩多了一份穩健的收入,而且手握實體活動也更容易實現流量變現及鎖定利潤,今次上市正正是為了擴充資本完成“電競+”戰略的最後一塊拼圖。

總括而言,投資有升有跌,沒有人可以準確預測未來,電競行業也一直都是高風險項目,但筆者樂見市場上有更多肯誠實交代背景及有準備打硬仗的公司。

撒力斯、龍流星