基於粵港澳大灣區審計協同的審計人才隊伍建設研究

粵港澳大灣區的高品質一體化發展離不開審計協同。香港、澳門以及廣東九市的會計制度目前已基本趨同於國際會計準則,為大灣區審計協同提供了關鍵性的制度基礎;但是大灣區各地審計人才流動受限、跨境資料共享受限,阻礙了大灣區審計協同的順利開展。借鑒世界上其他國家和地區的經驗,本文提出了促進粵港澳大灣區審計協同的人才隊伍建設方案,以期推動粵港澳大灣區審計行業的高品質發展。

一、引 言

粵港澳大灣區包括香港特別行政區、澳門特別行政區和廣東省廣州市、深圳市、珠海市、佛山市、惠州市、東莞市、中山市、江門市、肇慶市,是我國開放程度最高、經濟活力最強的區域之一,在國家發展大局中具有重要戰略地位。二○一九年二月十八日,中共中央、國務院印發《粵港澳大灣區發展規劃綱要》,明確粵港澳大灣區不僅要建成充滿活力的世界級城市群、國際科技創新中心、“一帶一路”建設的重要支撐、內地與港澳深度合作示範區,還要打造成宜居宜業宜遊的優質生活圈,成為高品質發展的典範。粵港澳大灣區的高品質一體化發展,需要三地通過協同創新實現各種生產要素在大灣區各城市之間的快速便捷流動。審計,作為國家治理、企業內部治理和外部治理的重要環節,對於促進地區經濟的健康發展,提升區域資本市場的活力,促進地區各要素的互聯互通,發揮着不可替代的作用。

然而,粵港澳大灣區“一個國家、兩種制度、三種貨幣體系、四個關稅區(含自貿區)”,存在區域分割的格局,目前還未能實現高效便捷的要素流動,缺乏一體化機制。大灣區的審計協同工作也因此至今未能順利實現。本文從會計制度、審計人才隊伍流動性狀況、資料基礎設施三個方面,分析了大灣區審計協同的基礎條件;在借鑒世界上其他國家和地區實現會計審計協同經驗的基礎上,從粵港澳大灣區審計人才隊伍建設的角度,提出了政策建議,以期推動粵港澳大灣區審計協同的順利進行。

二、大灣區審計協同的制度基礎:會計制度的協同

(一)內地會計制度準則

自改革開放以來,內地的會計制度發生了一系列的變化,從上世紀九十年代“兩則兩制”的引入到二○○○年財政部頒佈的《會計法》,次年《企業會計制度》也開始正式使用,標誌着中國的會計準則制度體系逐步完成建立。二○○五年,中方與國際會計準則理事會主席在北京簽署了“中國會計準則委員會秘書長──國際會計準則理事會主席聯合聲明”,預示着中國會計準則正式開始與國際會計準則接軌。二○一○年財政部印發的《中國企業會計準則與國際財務報告準則持續趨同路線圖》的通知,大力推進了中國會計準則與國際會計準則的趨同。二○一三年“一帶一路”的經濟合作開始後,促進了沿線各國會計準則的協同。在隨後的二○一四年、二○一七年、二○一八年、二○一九年中財政部都對我國會計準則部分的內容做出調整和補充,使其除滿足國內企業經濟良好地發展外,更好地與國際會計準則趨同。時至今日,我國的會計準則與國際會計準則已經全面趨同,是適合我國國情同時易於跨國經濟往來的會計準則。

(二)香港會計制度準則

香港在回歸前使用的是英國模式的會計準則,具有一定的強制性和被動性,並不符合香港的實際情況。自從香港回歸後,英國會計模式對其影響逐漸減小,香港開始逐漸與國際會計準則以及內地會計制度看齊。二○○三年香港會計師公會 (HKICPA)參考《國際財務報告準則》(IFRS)制定了《香港財務報告準則》(HKFRS),二○○五年便宣佈《香港財務報告準則》與《國際財務報告準則》已實現完全接軌。二○○七年,香港會計師公會將香港與內地的會計準則進行研究和比較,並與中國會計準則委員會簽署了“內地會計準則與香港財務報告準則等效的聯合聲明”,對已發現的兩地會計準則差異做出調節來協調趨同,極大推動了兩地會計體系的融合,以及兩地企業的經濟合作。從二○○七年到二○一八年,香港會計師公會每年都發佈與內地準則更新趨同的新文件,確保香港財務報告準則與內地企業會計準則保持持續地趨同。

(三)澳門會計制度準則

受葡萄牙政治經濟的影響,澳門的會計制度與葡萄牙的會計制度趨近,但由於政府沒有出台相關法律法規對會計制度和會計準則進行規範,澳門的會計制度一直處於相對混亂的狀態。一九八三年,澳門政府頒佈“公定會計”的法令(即在澳門本土的所有企業須遵照統一的財務會計格式),結束了這一混亂的時期,同時也標誌着澳門的會計制度開始走向規範化。隨着澳門的政治、經濟發展,澳門政府於二○○七年廢除了“公立會計”制度,並以《國際財務報告準則》的核心準則為基礎制訂了《財務報告準則》等會計準則,從此澳門會計準則開始與國際會計準則接軌。二○二○年三月澳門經濟財政司司長頒佈新《財務報告準則》,並要求於二○二二年開始全面使用。新《財務報告準則》採納了二○一五年版《國際財務報告準則》的全部準則內容,其中一個主要目的便是要促進粵港澳大灣區經濟發展,加快三地會計制度的統一。

至此,內地、香港、澳門適用的企業會計準則,都已經全面趨同於《國際財務報告準則》,三地企業的會計處理絕大部分是一致的。

通過查閱相關資料,發現同一家企業在A股和H股同時上市時兩地財務報表內容完全一致。我們繼續比對了H股上市公司與同行業其他A股上市公司的年報,以觀察大灣區會計資訊披露的差異。以在A股上市的萬科地產和H股上市的香港長和集團二○二○年的財務報告為例,二者的財務報表結構均是四表一附註,出具審計意見結構基本一致。但從財務報表的內容上看,H股的長和集團的財務報表包括綜合財務狀況表、綜合現金流量表、綜合收益表以及綜合權益變動表,內地上市的萬科地產的財務報表則由資產負債表、現金流量表、利潤表以及所有者權益變動表組成。從報表的形式和結構上看,內地上市的萬科地產資產負債表的科目按照流動性由強到弱遞減排序,而H股上市的長和集團的綜合財務狀況表(相當於資產負債表)的科目則按流動性由弱到強遞增排列。從資產計價的細節來看,長和集團投資物業上使用公允價值計價,萬科地產在投資性房地產上使用的是歷史成本計價。

可以看出,粵港澳三地的會計制度都與《國際財務報告準則》趨同,在整體內容上保持一致,但仍具有少許差異之處。這些差異包括:在財務報表構成上,內地的財務報表包括資產負債表、現金流量表、利潤表、所有者權益變動表;香港會計報表則由綜合財務狀況表、綜合現金流量表、綜合收益表以及綜合權益變動表組成;澳門的會計報表由資產負債表和損益表、資金來源與應用表組成。在報表結構上,香港的綜合財務狀況表(資產負債表)的科目按照流動性遞增的順序排列,而內地的資產負債表上的科目則是按照流動性遞減的順序排列。在計量模式的選擇上,港澳兩地會更側重於“公允價值”的使用,而內地選擇“歷史成本”佔多。在資產減值計提方面上,港澳兩地更強調專業人員的判斷,而內地則有許多的硬性條文規定減值的計提。這些制度上的差異會給粵港澳大灣區跨行政區審計人員帶來一些不便,也需要在今後的粵港澳大灣區協同發展中逐漸統一。

三、大灣區審計協同的人才基礎:人才隊伍現狀

(一)大灣區高品質人才流動性不足

粵港澳大灣區高品質人才流動性明顯不足,區域內人才分佈不均。智聯招聘官方統計的二○一九年第三季大灣區人才供需情況如圖1所示,在其發佈的《二○一九年粵港澳大灣區產業發展及人才流動報告》顯示,廣州、深圳兩地的CIER指數(CIER指數=市場招聘需求人數╱市場求職申請人數,當CIER指數等於1時,市場人才供求處於平衡狀態)均小於1,人才供給大於需求,說明廣州、深圳兩地雖然人才需求量大,但人才供給量也十分充足。廣東其他地區CIER指數均大於1,人才需求大於供給,肇慶、江門兩地的CIER指數達到2.74和3.10,說明肇慶和江門雖然人才需求小,但是人才供給十分緊缺,無法滿足需求。香港和澳門兩地對人才的需求量僅僅佔到大灣區的0.15%和0.11%,說明港澳對人才的需求量不大,即使這樣,其CIER指數仍然高達4.60和8.79,說明香港澳門兩地人才十分匱乏,程度遠超於粵港澳大灣區其他地方。

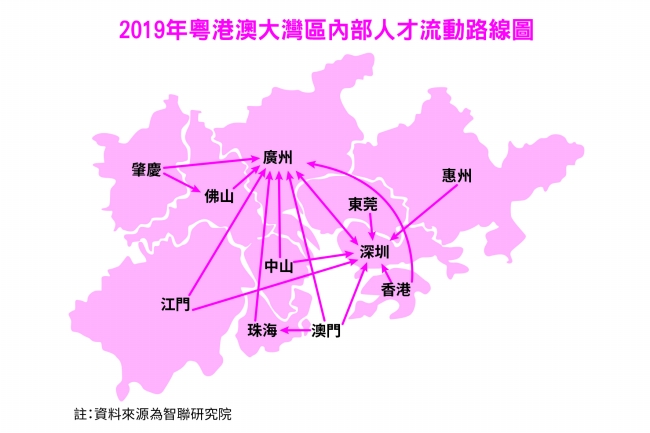

圖2為智聯招聘官方發佈二○一九年粵港澳大灣區內部人才流動路線圖,從圖2來看,大灣區高品質人才大都流入深圳、廣州兩地,除了廣深外的其他七市均存在人才缺口;香港和澳門兩地的人才也有流入深圳、珠海、廣州三地的趨勢。作為我國開放程度最高、經濟活力最強的區域之一的粵港澳大灣區,企業、政府、金融市場等各方對審計人才的需求量很大,審計人才缺口越來越大。審計人才地域上的分佈有較大差異,金融大資料審計人才集中在廣州和深圳,除廣州、深圳以外的香港、澳門以及其他廣東七市的大資料審計人才十分緊缺。

近年來,越來越多的港澳人員來廣東省就業,實現了三地經濟相融合,有利於三地協同發展、優勢互補。然而,港澳人才人員到廣東省就業數量上依舊較少,分析其原因有三:一是申請退稅和補貼條件高、手續過於繁瑣,二○二○年廣東省出台了粵港澳大灣區個稅優惠政策,但是要求申請人必須是取得“人才優粵卡”或在符合境外高端人才或境外稀缺人才條件等,由於“人才優粵卡”申請門檻高,有效期最長五年,申請者還需要提交各種申請證明,申請手續繁瑣,未能為大多數願意來大灣區就業的港澳人士提供應有的便利。二是社會保障不同,粵港澳三地社保系統不互通。雖然在廣東就業、就學或居住的港澳人員可參加內地基本醫療和養老保險,但目前僅有深圳和珠海橫琴提供了社保醫保互通便利服務,橫琴採用“政銀醫”合作模式並提供“一站式”服務,使得澳門居民足不出境在網絡上便可辦理在珠海的醫保社保業務;深圳可以使用香港醫保進行結算,大灣區其他地區還未實現港澳醫保的異地結算。由此看來,三地社保醫保的互通只是地方性的措施,國家層面尚未出台相關政策。因此,港澳人士來內地生活和就業若想繼續使用港澳養老和醫療等保障時,尚無法及時與港澳的醫療社保系統關聯,未能解決港澳人士來大灣區工作生活的後顧之憂。

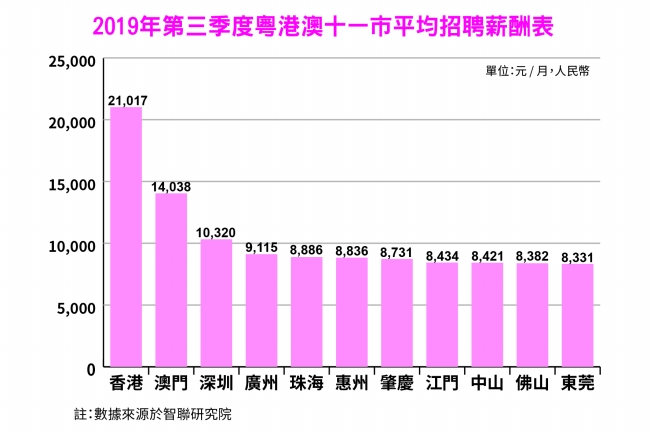

三是大灣區各地經濟發展不平衡,工資差距大,圖3為智聯招聘官方統計的二○一九年第三季度粵港澳十一市平均招聘薪酬資料,表1和表2資料分別為廣東九市各地人社局發佈的二○一九年和二○二○年全行業工資指導價。從圖3可見香港和澳門兩地薪酬遠超廣東九市,甚至達到廣東其他城市平均薪酬的4倍之多,港澳人才自然不願到薪酬低的廣東工作,廣東九市的高端人才也聚集於較為發達且薪酬較高的廣州、深圳兩地,粵西、粵北地區如肇慶、江門等人才流入稀少。四是近兩年受到新冠疫情的影響,粵港澳三地都出台了相關的防疫政策,也在很大程度上抑制了高品質審計人員的流動。

(二)大灣區跨境審計人員的執業資質互認現狀

現階段港澳審計人員和內地審計人員進行跨境執業還面臨缺乏被當地認可的資質的問題。審計人員在一方持有的執業資質難以被對方認可,仍需通過當地執業資格考試和取得當地工作經驗方可在當地執業。

近年來順應粵港澳大灣區的發展,內地、香港和澳門三地不斷擴大職業資格認證範圍,已拓展到建築師、工程師等專業領域的資質互認,但三地審計人員的執業資質互認機制仍未建立。究其原因:首先粵港澳三地屬於不同關稅區域,經濟制度、法律體系和行政體系都不一致,導致三地職業資格管理運行機制和考核機制都存在比較大的差異。內地有國家職業資格的相關制度,香港和澳門也有一套實行幾十年的資歷架構,兩者並不完全相通。涉及到的專業考核領域範圍、專業考核達標的水準、執業的標準、執業環境等諸多因素,沒有統一標準,難以進行資質互認。其次,根據我國職業資格管理體系,職業資格互認權力在國家而非地方,由國務院和國家人社部各個主管部門負責,廣東九市的職業資格管理相關部門不具備政策制定和管理許可權,難以進行執業資質互認的相關工作。但是如前所述,事實上大灣區的粵港澳三地的會計制度都已經幾乎全面趨同於國際會計準則,已經具備三地執業資質互認的基礎條件,只待三地有關部門積極推進審計專業資質互認。 (上)

暨南大學“一帶一路”與粵港澳大灣區研究院

陶曉慧